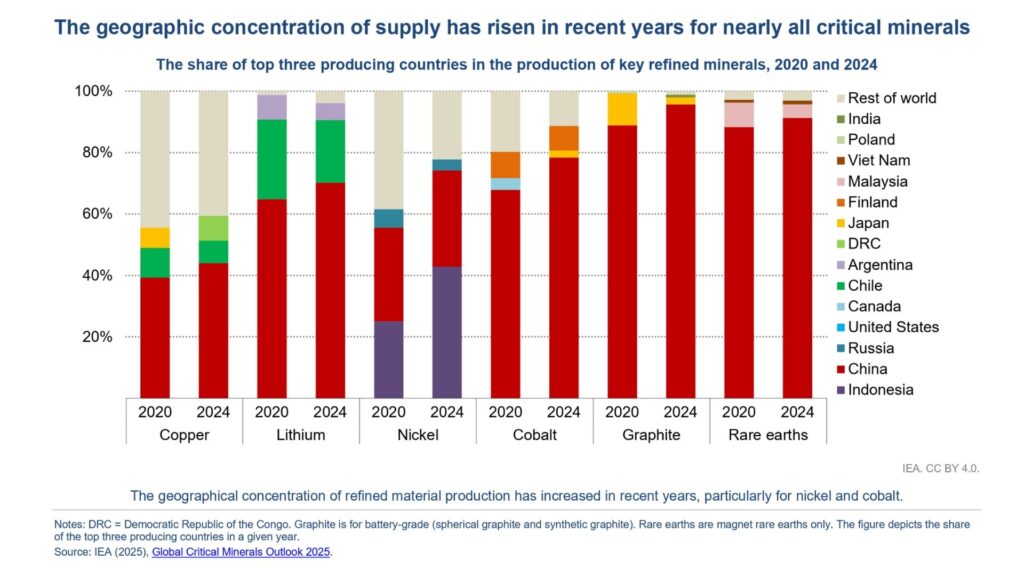

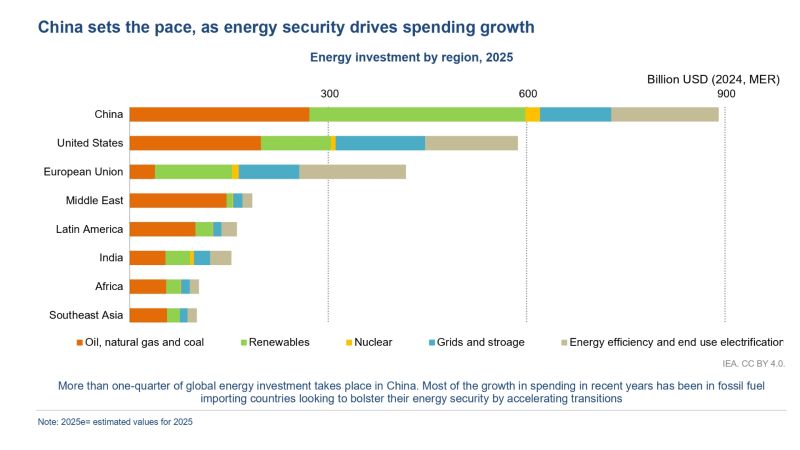

Los datos del último informe de la International Energy Agency (IEA) dejan poco margen para dudas: China hoy domina por amplio margen la inversión en energía y lidera de forma contundente tanto en refinación como en manufactura de minerales críticos. No solo es el mayor exportador de tecnología solar y almacenamiento, sino que su protagonismo en la cadena de valor se sigue ampliando año tras año.

En 2024, la inversión global en minerales críticos fuera de los productores tradicionales mostró cierta desaceleración. Al mismo tiempo, las compañías chinas fortalecieron su integración en toda la cadena y aumentaron su market share. El mensaje es claro: quienes controlan el acceso, transformación y exportación de estos insumos definirán buena parte del ritmo y dirección de la transición energética.

¿Dónde queda América Latina en este escenario?

La región cuenta con una de las mayores reservas de minerales críticos del planeta—pero el desafío ya no pasa solo por disponibilidad de recursos, sino por la capacidad de atraer inversión, construir marcos regulatorios robustos y sumar valor localmente. Seguir como mero exportador de materias primas implicaría resignar protagonismo en uno de los procesos de transformación global más relevantes de la época.

Las oportunidades existen y son concretas:

- Capitalizar la demanda global con reglas claras y previsibilidad.

- Desarrollar cadenas de valor e industria local, más allá de la simple extracción.

- Alinear financiamiento internacional y compromisos de sostenibilidad con un modelo propio de desarrollo.

La transición energética va a ocurrir, con o sin la participación activa de América Latina en los eslabones estratégicos de la cadena. Pero el resultado será muy diferente dependiendo de las decisiones que se tomen hoy en términos de institucionalidad, integración industrial y estrategia regional.

El desafío ya no es si tenemos los recursos. Es cómo jugamos en el nuevo mapa de inversiones globales.